タックス・ヘイヴンの話が数年前世間を騒がせましたが、企業はどんなふうにタックス・ヘイヴンを活用するのでしょうか

この記事ではダブル・アイリッシュ・ダッチ・サンドという企業の節税(脱税?)手法についてみていきます

シスコ、ファイザー、メルク、コカ・コーラ、メタなどの有名企業もこの方法を使っていたようです

ダブル・アイリッシュ・ダッチ・サンドとは?

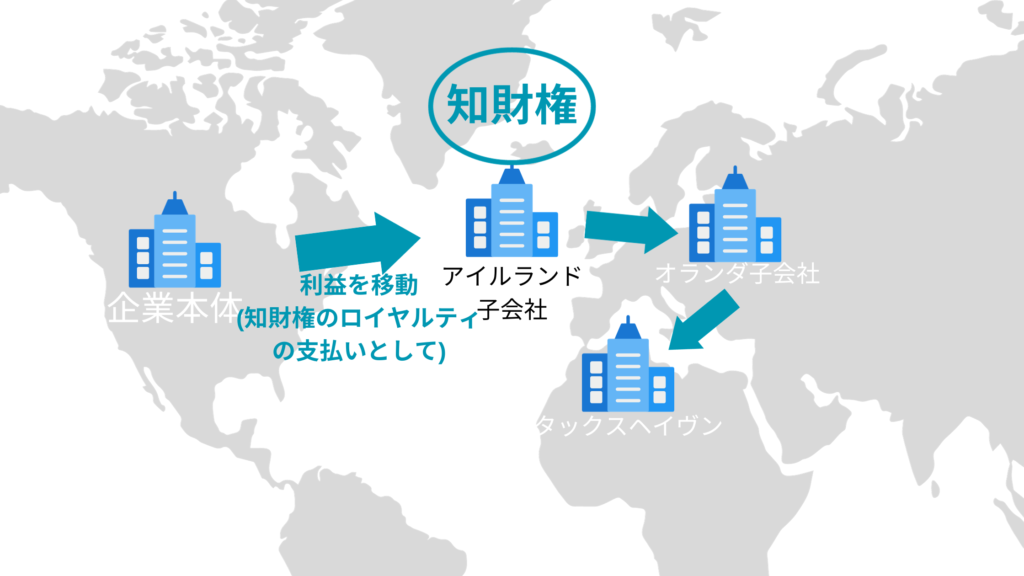

ダブル・アイリッシュ・ダッチ・サンド(Double Irish Dutch Sandwich)は、多国籍企業が国際税務計画に利用する税金回避手法の一つです。この手法は、アイルランドとオランダの法律を利用して企業が税金を最小限に抑えるために設計されました。この手法により、企業は利益をアイルランドの子会社に移し、そこからオランダの子会社に移し、最終的にはタックス・ヘイヴン(税金の低い地域)にある別の子会社に移します。

具体的には、この手法を用いる企業は、利益をアイルランドにある子会社に移し、アイリッシュ・ダブリンが所有する知的財産権(特許、ライセンスなど)に関するロイヤリティを支払います。その後、この子会社はアイルランドの法律に基づき、利益をオランダにある別の子会社に移します。オランダの会社は、この収入をタックス・ヘイヴンである国や地域に移します。この手法により、企業は税金を支払う金額を最小限に抑えることができます。

このような税金回避手法は、多国籍企業が利益を最大化するために利用されてきましたが、これによって税収が減少し、国際的な税制の抜け穴が問題視されてきました。このような問題に対処するため、国際的な税制改革が議論されており、特にOECDなどの機関がグローバルな税制の透明性と公平性を確保するための取り組みを進めています。

なぜオランダやアイルランドを経由するのか

オランダやアイルランドの税制は、企業にとって有利な特典や税制上の恩恵を提供しているため、多国籍企業がこれらの国を経由することで税金を最小限に抑えることができます。これらの国は、企業にとって税負担が比較的低いだけでなく、法律上の規定や制度を活用することで企業が税金を回避する手段を提供しています。

特にアイルランドは、低い法人税率(2022年時点では12.5%)と、知的財産に関する特典を提供しています。このため、多国籍企業はアイルランドに子会社を置き、そこに知的財産権を持たせることで、他の国々と比べて税金負担を軽減することができます。

アイルランドの知的財産に関する特典は、特に企業が知的財産権を保護し、そこから得られる収益に対して税金負担を軽減することに焦点を当てています。アイルランドは、知的財産に関する特典を提供することで多国籍企業の誘致を図り、経済を成長させることを目指しています。

具体的な特典としては、以下のような要素が含まれます。

- 低い法人税率: アイルランドは長年にわたり法人税率を12.5%に維持しており、これは他の多くの国々と比べて非常に競争力のある税率です。この低い税率は、知的財産による収益にも適用され、企業がアイルランドに知的財産を置く動機を高めています。

- ロイヤリティに対する特別扱い: アイルランドは、知的財産に関するロイヤリティに対して特別な税制上の優遇措置を提供しています。これにより、企業はアイルランドで発生した知的財産に関連する収益に対して低い税金負担を受けることができます。

- 研究開発税制措置: アイルランドは研究開発に対する投資を奨励するために、特別な税制措置を提供しています。企業が研究開発に資金を投入する際には、税金優遇を受けることができます。

オランダは、タックス・ヘイヴンへの投資を促進する特定の税制上の特典を提供しています。オランダの特定の税制度を利用することで、企業は利益をタックス・ヘイヴンに移す際に税金負担を減らすことができます。

オランダは、タックス・ヘイヴンへの投資を促進する特定の税制上の特典を提供することで、多国籍企業に魅力的な投資環境を提供しています。これにより、企業はオランダを経由して利益を移し、税金負担を最小限に抑えることができます。主な特典は以下の通りです。

- ロイヤリティ税制: オランダは、知的財産に関連するロイヤリティに対して特別な税制上の特典を提供しています。この特典により、企業はロイヤリティに対する税負担を軽減し、タックス・ヘイヴンへの収益移転を促進することができます。

- ホールディング・カンパニー税制: オランダは、特定の条件下でホールディング・カンパニーに対して税制上の特典を提供しています。これにより、オランダの子会社が他の国から受け取った配当や資本利得に対して低い税率が適用されるため、多国籍企業はオランダを経由して利益を移転することで税負担を軽減できます。

- キャピタル・ゲインス税制: オランダは、特定の条件下でキャピタル・ゲインスに対する特別な税制上の措置を提供しています。これにより、企業は資産売却による利益に対する税負担を最小限に抑えることができます。

これらの特典は、多国籍企業がオランダをタックス・ヘイヴンとして活用する動機を高めています。しかし、これらの特典が国際的な税制上の公平性に影響を与えることが懸念されており、国際的な税制改革の動きが加速しています。

このような税制上の利点や特典があるため、多国籍企業はオランダやアイルランドを経由して利益を移すことで税金を節約することができるのです。しかし、このような税制上のメリットを悪用することは、国際的な税収に悪影響を及ぼし、税制上の公平性に影響を与える可能性があります。

タックス・ヘイヴン利用の懸念としてのダブルアイリッシュダッチサンドの問題点

タックス・ヘイヴンの利用は、国際的な税収に深刻な影響を及ぼす懸念があります。その中でも、ダブルアイリッシュダッチサンドは、特にその懸念を引き起こす代表的な税制回避手法の一つです。以下に、その問題点を詳しく説明します。

ダブルアイリッシュダッチサンドは、多国籍企業がアイルランドとオランダの税制上の特典を組み合わせて、利益を低課税地域に移動させる手法です。この手法により、企業は法人税を最小限に抑えることができますが、これによって以下のような懸念が生じます。

- 税収減少: ダブルアイリッシュダッチサンドを利用することで、多国籍企業は本来支払うべき税金を回避することができます。これにより、国の税収が減少し、公共サービスやインフラへの投資が制限される可能性があります。

- 不公平な競争: ダブルアイリッシュダッチサンドを利用する企業は、他の企業よりも低い税率で事業を展開できるため、公正な競争環境が損なわれる可能性があります。これは、地域の中小企業や国内企業にとって不利な状況を生み出すことがあります。

- 国際的な不信感: ダブルアイリッシュダッチサンドなどのタックス・ヘイヴンの利用は、国際的な不信感を生む原因となります。特に、他の国々はこれらの手法が自国の税収に悪影響を及ぼすことに懸念を抱いており、国際的な協力の必要性が高まっています。

- 貧困削減の障害: 税収の減少は、社会福祉プログラムや貧困削減活動に影響を与える可能性があります。税収が減少すれば、社会的弱者や支援が必要な人々に十分な支援を提供するための資金が不足する可能性があります。

これらの問題点は、タックス・ヘイヴンの利用が国際的な経済や社会に与える影響を示しています。そのため、国際的な税制改革や透明性の向上が求められており、国際的な税制における公平性と透明性の確保がますます重要となっています。

国際的な税制改革とダブルアイリッシュダッチサンドへの対応

近年、国際的な税制改革の必要性が高まり、ダブルアイリッシュダッチサンドなどの税制回避手法に対する対応策が模索されています。以下に、国際的な税制改革とダブルアイリッシュダッチサンドへの対応策について詳しく説明します。

- 国際的な税制ルールの統一化: OECDやG20などの国際機関は、国際的な税制ルールの統一化を進めています。これにより、税制上の抜け穴や不正を防ぎ、国際的な税制の公平性と透明性を確保しようとしています。

- デジタルサービス税の導入: 一部の国々では、デジタルサービス税の導入が検討されています。これは、デジタル企業が利益を国内で生み出しているにも関わらず、国内における適切な税金を支払っていない場合に課される税金です。これにより、国内市場での活動に対する適切な課税が実現されることが期待されています。

- グローバル最低税率の導入: グローバル最低税率の導入に向けた議論が進められています。これにより、企業が利益を移す際に最低限の税金を支払うことが求められるため、タックス・ヘイヴンの利用が抑制される可能性があります。

- 情報の透明性の向上: 企業に対する税金情報の公開や報告を義務付けることで、企業の税務上の活動に関する情報の透明性が向上します。これにより、企業が不正な手法を利用することが制限され、国際的な税制改革の進展が促進されることが期待されています。

これらの対応策は、国際的な税制改革に向けた取り組みの一部です。これらの取り組みにより、ダブルアイリッシュダッチサンドなどの税制回避手法が抑制され、より公正な国際税制環境が実現されることが期待されています。

ダブルアイリッシュダッチサンドが企業に与える利点とデメリットについて

ダブルアイリッシュダッチサンドは、多国籍企業にとって利点とデメリットの両方をもたらす税制回避手法です。以下に、この手法が企業に与える利点とデメリットを詳しく説明します。

利点:

- 税金の削減: ダブルアイリッシュダッチサンドを利用することで、企業は法人税の支払いを最小限に抑えることができます。アイルランドやオランダの税制上の特典を活用することで、企業は利益を低課税地域に移動させることができるため、税金負担を軽減することができます。

- 知的財産の保護: ダブルアイリッシュダッチサンドを利用することで、企業は知的財産を保護し、その価値を最大化することができます。アイルランドやオランダの税制は知的財産に関する特典を提供しており、知的財産による収益を最大化するための環境を提供しています。

デメリット:

- 不正な税制回避の懸念: ダブルアイリッシュダッチサンドは、企業が法人税を回避する手法として広く認識されており、国際的な税制上の不正を招く懸念があります。これにより、企業の社会的責任に関する懸念が高まる可能性があります。

- 国際的な信頼の減少: ダブルアイリッシュダッチサンドを利用することで、企業は国際的な信頼を失う可能性があります。特に、他の国々はこのような手法が自国の税収に悪影響を与えることを懸念しており、国際的な協力の必要性が高まっています。

- 公平な競争環境の損なわれ: ダブルアイリッシュダッチサンドを利用する企業は、他の企業よりも低い税率で事業を展開することができるため、公正な競争環境が損なわれる可能性があります。これは、地域の中小企業や国内企業にとって不利な状況を生み出す可能性があります。

これらの利点とデメリットは、ダブルアイリッシュダッチサンドが企業に与える影響を示しています。企業は、利益の最大化とともに、社会的責任を果たすために、これらの要素をバランスさせる必要があります。

ヨーロッパにおける税制競争とダブルアイリッシュダッチサンドの役割

ヨーロッパにおける税制競争は、異なる国が企業にとって魅力的な税制を提供し、企業誘致を図るための競争を意味します。この中で、ダブルアイリッシュダッチサンドは、ヨーロッパにおける税制競争において重要な役割を果たしています。以下に、その役割について詳しく説明します。

- 企業の誘致と投資促進: ヨーロッパの国々は競争力を高め、経済成長を促進するために、多国籍企業にとって魅力的な税制を提供しています。ダブルアイリッシュダッチサンドは、アイルランドとオランダの税制上の特典を組み合わせることで、多国籍企業がこれらの国々に投資しやすくなることを可能にします。

- 地域間の経済格差の是正: ヨーロッパには経済格差が存在し、一部の地域が他の地域よりも経済的に豊かな状況にあります。競争力の高い税制は、経済格差を是正し、地域全体の経済成長を促進する役割を果たすことがあります。

- 国際的な投資の促進: ヨーロッパの国々は、海外からの投資を促進するために税制上の特典や優遇措置を提供しています。これにより、ヨーロッパは国際的な投資の中心地としての地位を確立し、経済の多様化と成長を促進することができます。

しかし、一方で、税制競争には以下のような懸念も存在します。

- 不公平な競争環境の悪化: ヨーロッパにおける税制競争が激化すると、一部の国が他の国よりも有利な税制を提供することがあります。これにより、公正な競争環境が損なわれ、地域の中小企業や国内企業にとって不利な状況が生まれる可能性があります。

- 国際的な税収の減少: 税制競争が激化すると、各国の税収が減少する可能性があります。特に、多国籍企業が税金を最小限に抑えるためにタックス・ヘイヴンを活用する手法を取る場合、国際的な税収に深刻な影響を与えることがあります。

これらの要素を考慮すると、ヨーロッパにおける税制競争は、経済成長を促進する一方で、公平性や税収の減少といった懸念をもたらすことがあります。そのため、国際的な税制改革と協力が求められています。

オランダとアイルランドの立場:ダブルアイリッシュダッチサンドへの対応策

オランダとアイルランドは、ダブルアイリッシュダッチサンドなどの税制回避手法が利用されていることにより、国際的な批判を浴びることとなっています。両国は国際的な税制改革に対応するため、様々な対応策を模索しています。以下に、それぞれの国の取り組みについて詳しく説明します。

オランダの立場と対応策:

- タックス・ヘイヴンへの制限: オランダはタックス・ヘイヴンへの投資を制限する方針を採っています。特に、タックス・ヘイヴンへの投資に関する規制を強化し、企業がオランダを通じて利益を移動させる手法を制限する取り組みが行われています。

- 国際的な税制改革への協力: オランダは国際的な税制改革への協力に積極的に取り組んでいます。特に、OECDやG20などの国際機関と協力し、グローバルな最低税率の導入や税制上の透明性の向上に取り組むことで、国際的な税制改革に対応しようとしています。

アイルランドの立場と対応策:

- 透明性の向上: アイルランドは企業に対する税金情報の公開や報告を義務付けることで、税制上の透明性を向上させようとしています。これにより、企業の税務上の活動がより透明化され、国際的な税制改革の進展が促進されることが期待されています。

- グリーンエネルギーへの投資: アイルランドはグリーンエネルギーへの投資を促進する方針を採っています。特に、グリーンエネルギー産業への投資を奨励し、経済を持続可能な方向に転換することで、税制回避に頼らない経済成長を促進しようとしています。

これらの取り組みにより、オランダとアイルランドは国際的な税制改革への協力や持続可能な経済成長の促進に努めています。しかし、両国は依然として批判の対象となっており、さらなる改革が求められています。

コメント